Výpočet minimální měsíční splátky v oddlužení podle ust. § 395 odst. 1 písm. b) InsZ, ve znění účinném od 1. 6. 2019

3. 5. 2021

3. 5. 2021. Názory prezentované v tomto článku jsou mými soukromými názory. Při vašem hodnocení prosím o přísnost a o to, abyste mi své názory, výhrady, podněty, ale i náměty na zajímavá rozhodnutí zasílali na e-mail: tjirmasek@ksoud.pha.justice.cz Tomáš Jirmásek, soudcem insolvenčního úseku Krajského soudu v Praze od 17. 11. 2011.

Usnesení Vrchního soudu v Olomouci ze dne 18. 8. 2020, č. j. 4 VSOL 276/2020-A-25 (KSBR 45 INS 1365/2020)

Uklidnění autora

Pro čtení a pochopení tohoto článku je třeba pouze elementárních znalostí matematiky (+ – * ÷ = < >), nepřesahujících znalosti základní školy (zpravidla prvního stupně).

Právní věta

Dlužník je podle ust. § 395 odst. 1 písm. b) InsZ v průběhu oddlužení povinen hradit nad rámec odměny a hotových výdajů insolvenčního správce [§ 168 odst. 2 písm. a) InsZ], výživného [§ 169 odst. 1 písm. e) InsZ] a odměny sepisovatele insolvenčního návrhu (§ 390a odst. 5 InsZ), také pohledávky „ostatních“ věřitelů (tj. jiných než výše uvedených), a to minimálně ve výši odpovídající odměně a hotovým výdajům insolvenčního správce.

Dotčené právní předpisy

§ 395 odst. 1 písm. b) InsZ ve znění účinném od 1. 6. 2019

Skutkový stav a rozhodnutí soudu prvního stupně

Dne 21. 1. 2020 podává dlužník insolvenční návrh spojený s návrhem na povolení oddlužení (A-1). Dne 29. 1. 2020 a dne 16. 3. 2020 jej Krajský soud v Brně vyzývá k odstranění vad návrhu a jeho příloh, zejm. v části týkající se výše dlužníkových příjmů (A-5 a A-13).

Následně Krajský soud v Brně usnesením ze dne 27. 5. 2020, č. j. KSBR 45 INS 1365/2020-A-15 zjišťuje úpadek (bod I. výroku), návrh na povolení oddlužení zamítá (bod II. výroku) a insolvenční řízení zastavuje (bod III. výroku), a to z důvodu, že dosud dlužníkem tvrzené příjmy nepostačují na úhradu minimální měsíční splátky dle ust. § 395 odst. 1 písm. b) InsZ (dále též „MMS“).

K odvolání dlužníka Vrchní soud v Olomouci napadené usnesení v bodech II. a III. výroku zrušil komentovaným usnesením, maje za to, že odstraňování vad návrhu na povolení oddlužení bylo nedostatečné, resp. nedostatečnými byly výzvy k jejich odstranění.

Z odůvodnění komentovaného usnesení

Nad rámec výše uvedeného odvolací soud uvádí, že v obecné rovině zastává shodný výklad ust. § 395 odst. 1 písm. b) InsZ jako soud prvního stupně, podle kterého je dlužník v průběhu oddlužení povinen hradit nad rámec odměny a hotových výdajů insolvenčního správce [§ 168 odst. 2 písm. a) InsZ], výživného [§ 169 odst. 1 písm. e) InsZ] a odměny sepisovatele insolvenčního návrhu (§ 390a odst. 5 InsZ), také pohledávky „ostatních“ věřitelů (tj. jiných než výše uvedených), a to minimálně ve výši odpovídající odměně a hotovým výdajům insolvenčního správce. Závěr o tom, zda z příjmů dlužníka lze takovou splátku pro oddlužení použít, lze však učinit až poté, kdy bude znám druh a výše jeho očekávaných příjmů alespoň v následujících 12 měsících.

Komentář

Ratio decidendi komentovaného usnesení tkví (z pohledu zevšeobecňujícího) v jinak nezajímavém odstraňování vad návrhu na povolení oddlužení. V rámci obiter dicta se však odvolací soud vyjádřil k dosud jen zřídka řešené materii, totiž ke způsobu výpočtu MMS, jejíž placení (schopnost ji platit) představuje objektivní předpoklad přípustnosti povolení oddlužení. Pokud tuto schopnost dlužník neosvědčí, je návrh na povolení oddlužení zamítnut, resp. oddlužení neschváleno, příp. později schválené oddlužení zrušeno.

Níže si dovolím představit několik konkrétních variant způsobu výpočtu MMS (a to jen těch, které mě napadnou z hlavy, neboť seznam by mohl být nekonečný), včetně způsobu představeného v komentovaném usnesení, jak by měl být proveden při povolování a schvalování oddlužení (pro účel rušení schváleného oddlužení je již způsob výpočtu jiný). V dalších otázkách s MMS spojených si dovolím odkázat na článek Novela insolvenčního zákona – verze 2019: 4. Oddlužení: Důvody zamítnutí návrhu na povolení oddlužení (Aplikuje se MMS jen na oddlužení plněním splátkového kalendáře se zpeněžením majetkové podstaty, nebo i na oddlužení zpeněžením majetkové podstaty? Rozumí se pojmem „splátky“ též čistý výtěžek zpeněžení majetkové podstaty? Jaké jsou zdroje pro uspokojování minimální měsíční splátky? …).

Připomeňme si, že podle ust. § 395 odst. 1 písm. b) InsZ insolvenční soud zamítne návrh na povolení oddlužení, jestliže se zřetelem ke všem okolnostem lze důvodně předpokládat, že dlužník nebude schopen splácet v plné výši ani:

a) pohledávky dle ust. § 168 odst. 2 písm. a) InsZ [hotové výdaje a odměna insolvenčního správce (dále též „OHV“)],

b) pohledávky dle ust. § 169 odst. 1 písm. e) InsZ [výživné ze zákona – běžné i (jen při posuzování do schválení oddlužení) dlužné],

c) pohledávku dle ust. § 390a odst. 5 InsZ (dále též „odměna sepisovatele“)

a současně

d) výše splátky na pohledávky „ostatním“ věřitelům nesmí být nižší než celková pohledávka OHV – k definici „ostatních“ věřitelů viz dále čl. IV. 1. B.

Pro účel dále uvedených výpočtů budou používány následující zkratky a výchozí parametry:

I. Způsob „1+1“: 1 089 Kč + 1 089 Kč

1. Modelový příklad

Dle veřejných vystoupení poslanců lze usuzovat na to, že jejich záměrem bylo stanovit přípustnost oddlužení na MMS rovnající se dvojnásobku paušální měsíční OHV za každý měsíc trvání účinků schváleného oddlužení plněním splátkového kalendáře se zpeněžením majetkové podstaty (1 089 Kč, nebo 1 633,50 Kč).

2. Kritika způsobu „1+1“: 1 089 Kč + 1 089 Kč

Způsob stanovení MMS „1+1“ je pouze ničím nepodloženou marketinkovou nálepkou produktu „Nulové oddlužení“. Jako marketinková nálepka zafungovala, není však důvodu přiznávat jí více než ve skutečnosti je – reklamou se vším, co s reklamou souvisí. Jak nepochybně vyplývá přímo z ust. § 395 odst. 1 písm. b) InsZ, tak tento způsob zákonnému vymezení neodpovídá.

II. Způsob „1+1“: 1 089 Kč + 900 Kč

1. Modelový příklad

Způsob „1+1“ získal v období před a krátce po účinnosti zákona č. 31/2019 Sb. (Oddlužovací novela) takový paradigmatický náskok, že nejradikálnější odchylkou té doby byla modifikovaná verze „1 089 Kč plus 900 Kč“. Ta vycházela z přesvědčení, že ve prospěch „ostatních“ věřitelů má být placena částka „bez DPH“, neboť dlužník nijak nezavinil, že jeho insolvenční správce je plátcem DPH.

I po překonání původní teorie „1+1“ zde otázka DPH zůstává a musí se s ní vypořádat jakákoli z evolučně vyvinutějších teorií.

Osobně mám za to, že výše MMS se počítá z OHV zahrnující DPH; opak by mj. znamenal, že je-li část OHV hrazena ze státních prostředků dle ust. § 8 vyhlášky č. 313/2007 Sb., o odměně insolvenčního správce (dále jen „VoOIS“), tak by nikdy nemohla být současně hrazena DPH, neboť ta v ust. § 8 VoOIS vyjmenována není.

Stejně tak by poněkud schizofrenně platilo, že OHV jsou sice napříč jednotlivými způsoby řešení úpadku uspokojovány superprioritně, avšak DPH k těmto nárokům má býti uspokojováno naopak až v nejposlednější řadě „ostatních pohledávek za majetkovou podstatou“ (že DPH k OHV pohledávkou za majetkovou podstatou je, není – doufám – předmětem diskusí). To by především v konkursu často znamenalo, že insolvenční správce bude mít povinnost odvést DPH z OHV, které však v insolvenčním řízení často uspokojeno nebude.

Jsem si vědom, že předložené argumenty přesvědčí především insolvenční správce, přesto mám za to, že „hotové výdaje a odměna insolvenčního správce“ uvedené v ust. § 168 odst. 2 písm. a) InsZ v sobě zahrnují i DPH k těmto nárokům insolvenčního správce (stejně STRNAD i SPRINZ a CHYTYL).

2. Kritika způsobu „1+1“: 1 089 Kč + 900 Kč

Jedná se toliko o modifikovaný předchozí způsob, platí proto pro něj to stejné, co je uvedeno v čl. I. 2.

III. Komentovaný způsob

Podle komentovaného usnesení je dlužník povinen hradit

- OHV [§ 168 odst. 2 písm. a) InsZ],

- výživné [§ 169 odst. 1 písm. e) InsZ],

- odměnu sepisovatele (§ 390a odst. 5 InsZ) a

- pohledávky „ostatních“ věřitelů (tj. jiných než výše uvedených), a to minimálně ve výši odpovídající OHV.

Z komentovaného usnesení je nejasné, co vše je zahrnováno do pohledávky insolvenčního správce dle ust. § 168 odst. 2 písm. a) InsZ; pracovně tam (pro dále uvedené výpočty) zahrnu toliko odměnu a náhradu hotových výdajů za každý měsíc oddlužení (již od povolení oddlužení) a odměnu z počtu přezkoumaných přihlášek, tedy nikoli odměnu za zpeněžení; na nesprávné podstatě komentovaného způsobu to nic nemění, ta tkví jinde.

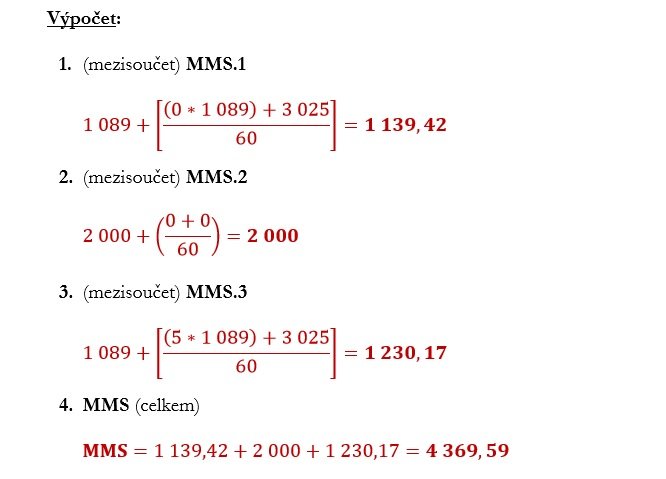

1. Modelový případ

Vycházím z komentovaného případu, z informací obsažených ve zprávě pro oddlužení (B-6).

- pracující třiatřicetiletý otec

- 1 vyživovací povinnost (určena rozsudkem ve výši 2 000 Kč)

- přihlášeno a přezkoumáno bylo 10 přihlášek pohledávek

- odměna sepisovatele byla zaplacena před schválením oddlužení

- dlužník je nemajetný

- od povolení do schválení oddlužení vznikl insolvenčnímu správci (plátci DPH) nárok na OHV za 5 měsíců, který dlužník před schválením oddlužení uspokojil

Výpočtem pod bodem 1. se zajistí uspokojování pravidelné OHV za každý měsíc oddlužení a dále uspokojení odměny za přezkum pohledávek.

Výpočtem pod bodem 2. se zajistí plné uspokojení výživného ze zákona a odměny sepisovatele.

Výpočtem pod bodem 3. se zajistí uspokojení „ostatních“ věřitelů (než pod bodem 1. a 2.).

Výpočtem pod bodem 4. se sečtou uvedené 3 částky (MMS.1, MMS.2 a MMS.3), čímž je vypočtena celková MMS, jak vyplývá z komentovaného usnesení.

2. Kritika komentovaného způsobu

Proti komentovanému způsobu mám za to, že „ostatními“ věřiteli ve smyslu ust. § 395 odst. 1 písm. b) InsZ jsou všichni věřitelé vyjma insolvenčního správce s jeho pohledávkou OHV. V podrobnostech viz další bod komentáře.

IV. „Můj“ způsob

Níže si dovolím (bez patentu na „správnost“) nabídnout můj způsob výpočtu MMS.

1. Definice některých pojmů

Předně je třeba dát obsah některým pojmům, jejichž odlišné chápání nutně vede k odlišnému výsledku (jiné částce MMS).

A. Pohledávka podle ust. § 168 odst. 2 písm. a) InsZ

Výchozím myšlenkovým bodem, z něhož se odvíjí vše další, je, že ustanovením § 395 odst. 1 písm. b) InsZ odkazovaná pohledávka „podle § 168 odst. 2 písm. a)“ InsZ nemůže představovat pouhých (750 Kč + 150 Kč) + DPH, tedy 1 089 Kč. Opak by znamenal, že jiné odměny a hotové výdaje insolvenční správci nemají; proti absurdnosti takového závěru netřeba argumentovat. Odlišné vnímání této pohledávky dle mého názoru plyne z vytrvalosti, jaká byla věnována propagaci způsobu „1+1“.

Dlužník je tedy povinen zaplatit nejen paušální OHV za každý měsíc oddlužení (včetně období od jeho povolení do jeho schválení), ale i odměnu za „přezkum přihlášek“ (shodně STRNAD i SPRINZ a CHYTIL) a za zpeněžení zajištěného i nezajištěného majetku (shodně SPRINZ a CHYTIL) a veškeré hotové výdaje s ním související.

B. „Ostatní“ věřitelé

Jak jsem již uvedl v předchozím bodě, tak proti komentovanému způsobu mám za to, že „ostatními“ věřiteli ve smyslu ust. § 395 odst. 1 písm. b) InsZ jsou všichni věřitelé vyjma insolvenčního správce s jeho pohledávkou OHV, tedy i:

- osoba oprávněná k placení výživného [§ 169 odst. 1 písm. e) InsZ] a rovněž i

- sepisovatel návrhu na povolení oddlužení s pohledávkou na svoji odměnu (§ 390a odst. 5 InsZ).

Tento závěr, dle mého přesvědčení, plyne z doslovného výkladu ust. § 395 odst. 1 písm. b) InsZ.

Výčet „ostatních“ věřitelů tak, – opět – dle mého mínění (shodně pak SPRINZ a CHYTIL), zahrnuje:

- věřitele pohledávek za majetkovou podstatou (vyjma insolvenčního správce s pohledávkou OHV),

- věřitele všech pohledávek postavených na roveň pohledávkám za majetkovou podstatou, zahrnujíce v to i věřitele pohledávek na výživném a odměně sepisovatele,

- věřitele s nezajištěnými přezkoumávanými pohledávkami [bez ohledu na jejich pořadí (podřízenost)], jakož i

- věřitele se zajištěnými přezkoumávanými pohledávkami [bez ohledu na jejich pořadí (podřízenost)].

Opačný (komentovaným usnesením přijatý) závěr nebyl nijak odůvodněn, což by bylo vhodné zejm. s ohledem na odklon od zákonné úpravy. Panuje-li debata nad některými aspekty ust. § 395 odst. 1 písm. b) InsZ, měl jsem dosud za to, že se netýká vymezení okruhu „ostatních“ věřitelů, a to minimálně v rovině, zda jsou mezi ně řazeni věřitelé výživného a odměny sepisovatele, čili nic.

C. Okamžik, k němuž je MMS počítána

Neméně podstatným bodem je, že požadavek na „schopnost dlužníka splácet“ je požadavkem na zaplacení ve svém výsledku (na konci oddlužení). To znamená, že se má vypočíst jedna předpokládaná částka, kterou bude muset dlužník za oddlužení zaplatit, a ta se vydělí předpokládaným počtem měsíců trvání oddlužení (60, nebo 36). Je přirozené, že se tato částka může v průběhu řízení z různých příčin měnit, což má za následek změnu její výše, nic více, nic méně.

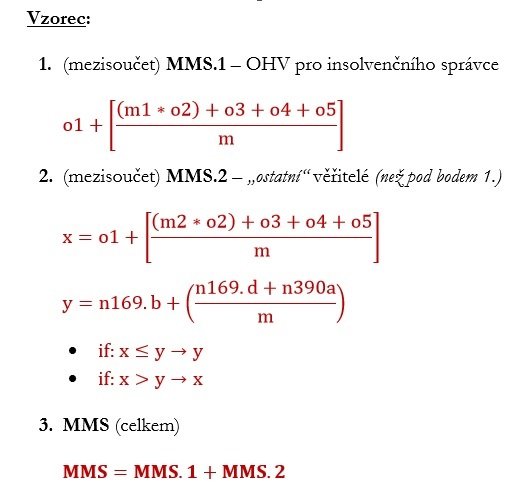

2. Vzorec výpočtu

U pohledávek o4 a o5 je nutné provést předběžnou kalkulaci výtěžku zpeněžení a odměny, vycházející zejm. z obvyklé ceny (ne)zajištěného majetku a výše (ne)zajištěných pohledávek.

Výše MMS se vypočítá (jen)

- z výše relevantních přednostních pohledávek uvedených v ust. § 395 odst. 1 písm. b) InsZ a

- s přihlédnutím k předpokládané době trvání oddlužení,

nikoli (již) z výše zjištěných nezajištěných pohledávek (jak tomu bylo do 31. 5. 2019).

Oddlužení tak může být povoleno, i když předpokládaná míra uspokojení nezajištěných věřitelů činí 0 %, nebo naopak (při doslovném výkladu) může být návrh na povolení oddlužení zamítnut (oddlužení neschváleno), třebaže tato míra činí 100 %.

Výpočtem pod bodem 1. se zajistí uspokojování pravidelné OHV za každý měsíc oddlužení a dále uspokojení odměny za přezkum pohledávek a zpeněžení majetkové podstaty.

Výpočtem pod bodem 2. se zajistí minimální splátka pro ostatní věřitele rovnající se výši OHV, nebo minimální splátka potřebná na plné uspokojení výživného ze zákona a odměny sepisovatele (záleží, která částka bude vyšší).

Výpočtem pod bodem 3. se sečtou uvedené 2 částky (MMS.1 a MMS.2), čímž je vypočtena celková MMS, jak vyplývá z ust. § 395 odst. 1 písm. b) InsZ.

3. Modelový případ (vycházející z komentovaného případu):

4. Modelový případ (složitější):

- dlužník modelového případu (viz čl. III. 1.)

- na výživném dluží 100 000 Kč

- odměna sepisovatele nebyla zaplacena

- vlastní vozidlo v ceně 100 000 Kč, které není předmětem zajištění (předpokládaná odměna činí 24 200 Kč, vč. DPH)

- z 5 záloh na OHV od povolení do schválení oddlužení nezaplatil dlužník za 3 měsíce

Výpočet:

5. Kritika „mého“ způsobu

Je nepraktické a (téměř) zbytečné do pohledávky insolvenčního správce podle ust. § 168 odst. 2 písm. a) InsZ započítávat i předpokládanou odměnu za zpeněžení zajištěného i nezajištěného majetku. U zajištěného majetku je jisté, že výnos zpeněžení zajistí pro „ostatní“ věřitele větší částku než odměnu pro insolvenčního správce.

Uvedené však již není bezvýhradně jisté u zpeněžení majetku nezajištěného, a to v případě, kdy je výtěžek zpeněžení menší a insolvenční správce má nárok na minimální paušální odměnu ve výši 24 200 Kč vč. DPH (§ 3 odst. 4 VoOIS). Zpeněží-li se tak za 25 000 Kč, zbyde pro „ostatní“ věřitele částka 800 Kč, třebaže se jim dle ust. § 398 odst. 1 písm. b) InsZ má dostat částka alespoň 24 200 Kč. Pokud však i u nezajištěného majetku postačí výnos zpeněžení k u spokojení „ostatních“ věřitelů ve větším rozsahu než v případě nároku insolvenčního správce na jeho OHV (kupř. se zpeněží za 60 000 Kč), pak je i v takovém případě zbytečné tuto pohledávku správce do MMS započítávat.

Naopak výtka, že u odměny insolvenčního správce za zpeněžení zajištěného i nezajištěného majetku se pracuje pouze s předpoklady, je dle mého soudu výtkou bezcennou. S předpoklady pracuje ve svém každodenním, pracovním atd. životě prakticky každý, insolvenční procesy z toho nevyjímaje. Ostatně předpokládaná délka oddlužení, výše výživného atd. jsou též jen předpoklady…

V. Praktický způsob

1. Bez výživného

MMS v případě jediného oddlužujícího se dlužníka činí 2 300 Kč, v případě manželů 3 400 Kč.

2. S výživným

MMS v případě jediného oddlužujícího se dlužníka činí 2 300 Kč (je-li výživné nižší než 1 150 Kč), příp. 1 150 Kč + měsíční výživné (je-li vyšší než 1 150 Kč).

MMS v případě manželů činí 3 400 Kč (je-li výživné nižší než 1 700 Kč), příp. 1 700 Kč + měsíční výživné (je-li vyšší než 1 700 Kč).

Odmítnuta byla naopak matematicky též praktická, prakticky však likvidační (zejména však nemající oporu v InsZ) úvaha „(1 089 Kč + běžné výživné) * 2“.

3. Vysvětlení

Tento „amatérsko-dětinsko-nejapný“ způsob ve skutečnosti pokrývá prakticky všechna oddlužení, a je tak široce akceptován (s různými modifikacemi: „2 000 Kč“, „2 100 Kč“ či „2 200 Kč“)… Jedná-li se o vysoce proměnné odměny za zpeněžení majetku, tak ty jsou uspokojeny z výtěžku zpeněžení a zpravidla se z tohoto výtěžku stejné částky dostane i „ostatním“ (tedy možno i zajištěným) věřitelům.

Případná odchylka o desetikoruny (větší nebývá) je nahrazována tím, že dlužníci zpravidla plní o něco více než na haléř přesně.

Tento způsob ve své ryzí podobě nezohledňuje dlužné výživné (jehož neplacení mimochodem není důvodem pro zrušení schváleného oddlužení, na druhou stranu od jeho placení se dlužník neosvobozuje).

Pro zohlednění dlužného výživného je třeba vydělit jej předpokládaným počtem měsíců trvání oddlužení (60, či 36) a přičtením výsledku k výši běžného výživného, jak je uvedena v předchozím bodě 2.

Při povolování oddlužení tento praktický způsob volíme i v našem senátu, teprve při neschopnosti dlužníka poskytnout ekonomickou nabídku k takto „vypočtené MMS“, počítáme MMS dle „mého“ způsobu (zda MMS není nižší, a dlužník tak přeci jen kvantitativní podmínku nesplňuje). Při schvalování oddlužení „můj“ způsob výpočtu MMS volíme vždy.

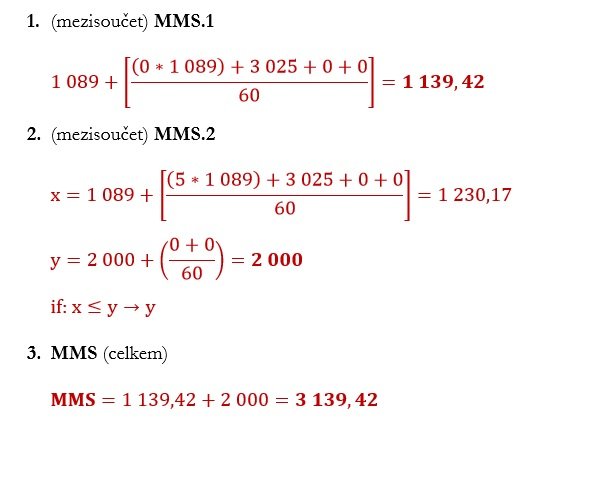

4. Modelový případ (vycházející z komentovaného případu):

Výpočet:

- MMS (celkem)

1 150 + 2 000 = 3 150

5. Kritika praktického způsobu

Může se sice jednat o způsob praktický, avšak již z podstaty na první pohled o způsob protizákonný, tedy nesprávný a nepřípustný. Ust. § 395 odst. 1 písm. b) InsZ zcela zřejmě konstruuje vzorec pracující s mnoha proměnnými. I když výkladů tohoto vzorce je množství (viz ostatně shora), tak je jisté, že při použití žádné z myslitelných variant nelze ve všech oddluženích dospět ke stejné částce (nic na tom nemění, že tento praktický způsob se od „mého“ komplikovaného způsobu ve výsledku liší o jen 10,58 Kč 😊).

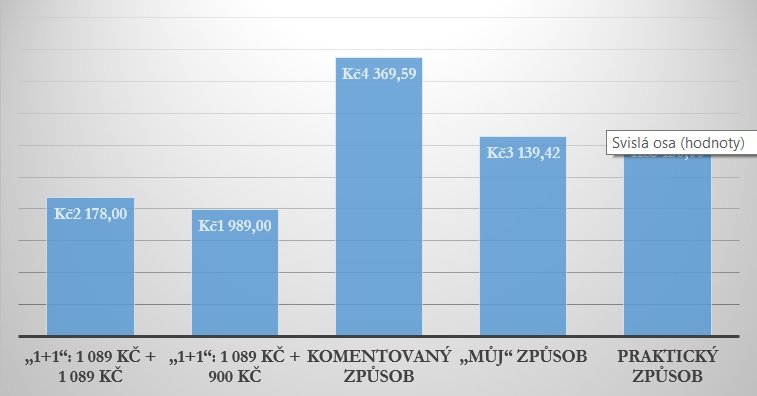

VI. Srovnání výše MMS v závislosti na zvoleném způsobu výpočtu

Pro milovníky statistických zajímavostí a bizarností:

a pro milovníky sloupcových grafů:

VII. Správný způsob

Výše nabídnutý přehled vybraných způsobů výpočtu MMS ukazuje, že ust. § 395 odst. 1 písm. b) InsZ se vzpírá jasnému a srozumitelnému výkladu, třebaže každý z vykladačů může být subjektivně přesvědčen o správnosti svého. Jako jsem již mnohokrát děkoval zákonodárci, že prostřednictvím přijatých insolvenčních norem nenechává zakrnět naše mentální síly, sluší se mu v daném případě poděkovat zvláště.

„Správný“ způsob výpočtu MMS – ve smyslu všeobecně přijímaný, ideálně judikatorně podepřený – dosud neexistuje. Uvidíme, zda komentované usnesení toto změní, osobně si to z výše řečených důvodů nemyslím.

VIII. Ad 13. dodatek

Závěrem chci poděkovat doktoru Yves Moulinovi, asistentovi na právnické fakultě Universite De Bourgogne v Dijon za zaslání fotokopie strany 44 (sic!) Cimrmanova 13. dodatku k Pleteme si (viz komentovaný judikát č. 16), obsahující mj. sousloví „věřitelé – nezajištění věřitelé“, „věřitelé – přednostní věřitelé“ a „Borovský – Mysliveček“. Na okraji stránky je Járou Cimrmanem ručně dopsáno „lh: _____: jednou pro vždy skoncovat s pletením si jednotlivých věřitelů!“; Mistr neskoncoval – není jasné, zda se o to alespoň pokusil, což bude předmětem mého budoucího bádání. Poslední sousloví nechápu, nezdá se, že by jakkoli souviselo s insolvencemi.

Použitá literatura a jiné zdroje

SPRINZ, Petr a CHYTIL, Petr in SPRINZ, Petr, JIRMÁSEK, Tomáš, ŘEHÁČEK, Oldřich, VRBA, Milan, ZOUBEK, Hynek, a kol. Insolvenční zákon: komentář. 1. vydání. Praha: Nakladatelství C. H. Beck, 2019. s. 1039-1044. ISBN 978-80-7400-753-8.

STRNAD, Zdeněk in KOZÁK, Jan, BROŽ, Jaroslav, DADAM, Alexandr, STANISLAV, Antonín, STRNAD, Zdeněk, ZRŮST, Lukáš, ŽIŽLAVSKÝ, Michal. Insolvenční zákon a předpisy související. Nařízení Rady (ES) o úpadkovém řízení. Komentář. 5. vydání. Praha: Wolters Kluwer ČR, a. s., 2019. s. 1384-1387. ISBN 978-80-7598-578-1.

JIRMÁSEK, Tomáš. NOVELA INSOLVENČNÍHO ZÁKONA – VERZE 2019 – 4. Oddlužení: Důvody zamítnutí návrhu na povolení oddlužení. In: insolvencnizona.cz. [online]. 19. 3. 2019 [cit. 24. 4. 2021]. Dostupné z: https://www.insolvencnizona.cz/clanky/novela-insolvencniho-zakona-verze-2019-4/.

Sdílet